Lastenausgleich – Altersvorsorge & Rente

Politiker fordern einen neuen Lastenausgleich:

Bereits vor Jahren hat der ehemalige SPD-Vorsitzende Sigmar Gabriel einen Lastenausgleich für die Folgen der Corona-Pandemie vorgeschlagen (z.B. in Bild-Zeitung vom 17.04.2020).

„Die Frage des Ausgleichs stellt sich stärker“ (WESER KURIER vom 11.04.2021)

Im Jahr 2023 haben sich auch die wissenschaftlichen Dienste des Deutschen Bundestages mit den finanziellen und verfassungsrechtlichen Aspekten des Lastenausgleichsgesetzes befasst.

Kommentar zum Lastenausgleich

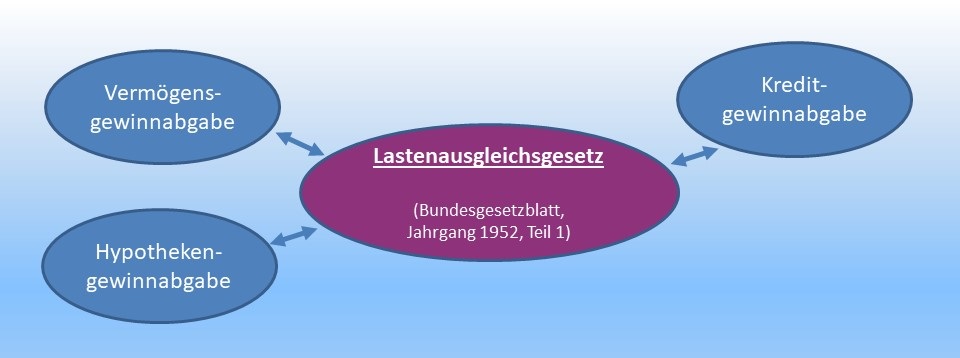

Mit dem „Lastenausgleichsgesetz“ vom 14.08.1952 wurden Abgaben auf Vermögen, Hypothekengewinn und Kreditgewinn eingeführt. Das Gesetz diente dem Abschöpfen des privaten sowie betrieblichen Vermögens. Etwa 50 % der von den Finanzbehörden errechneten Vermögenswerte waren als Steuerschulden, die auch als Zwangshypothek in Grundbücher eingetragen wurden, abzuführen.

Interessant ist, dass auch fiktive Gewinne aus günstigen Hypotheken und Krediten mit dieser Steuer belegt wurden. Nach dem „Grundsatz der sozialen Gerechtigkeit“ sollte insbesondere „Flüchtlingen“ die Eingliederung in die westdeutsche Gesellschaft ermöglicht werden. Im Kern handelte es sich um eine Vermögensumverteilung, die alle Menschen finanziell in gleicher Weise betreffen sollte.

vorausschauende private Altersvorsorge tut Not

Ein weiter so, wie in den zurückliegenden 75 Jahren seit Kriegsende, wird es voraussichtlich nicht geben. Realistischer ist da schon, dass die „Brüningsche Notverordnung“ eine Neuauflage erfährt.

Mit harten Sparmaßnahmen sowie Renten- und Einkommenskürzungen gegenüber Arbeitnehmern und Beamten versuchte der ehemalige Reichskanzler Heinrich Brüning, in den Jahren der Weltwirtschaftskrise, den Staatshaushalt der Weimarer Republik zu sanieren. Dessen Bemühungen der Jahre 1931/32 lassen durchaus Parallelen zur Gegenwart in der Bundesrepublik und der Europäischen Union erkennen. In Südeuropa ist die Situation für die Bevölkerung bereits heute kaum mehr zu ertragen (z.B. „Zehntausende Familien zwangsenteignet und aus ihren Häusern geworfen“ (Spanien) – Tageszeitung DIE WELT vom 22.03.2012).

Einschläge kommen näher

Eurokrise, Bankenkrise, Asylkrise, Staatsschuldenkrise, Terrorismus, weltweite Militäreinsätze – die Liste ließe sich fortführen. Zustände, die unser Alltagsleben nicht unmittelbar zu betreffen scheinen. Jedoch sind deren Auswirkungen durchaus erkennbar.

Mit der (Corona-)Wirtschaftskrise sind diese im Alltag für fast jedermann spürbar angekommen.

auch private Altersvorsorge ist betroffen

Als Beispiel sei hier das bereits im Jahr 2014 in Kraft getretene “Gesetz zur Absicherung stabiler und fairer Leistungen für Lebensversicherte” genannt (Lebensversicherungsreformgesetz). Die darin enthaltenen Bestimmungen ermöglichen es Versicherungsgesellschaften, im Krisenfall von vertraglich bereits garantierten Vereinbarungen abzuweichen. Gemäß Gesetzesbegründung sollen „ökonomisch ungerechtfertigte Geldauszahlungen“ verhindert werden. Im Kern dürfte es darum gehen, die etwaige Insolvenz von Versicherungsgesellschaften als Folge der Niedrigzinspolitik abwenden.

ist „Eigentum“ an Immobilien sicher?

In der Bewertung, was unter “angemessenem” Vermögen oder sogenanntem „Schonvermögen“ zu verstehen ist – besteht durchaus Auslegungsspielraum. Insbesondere Immobilieneigentum anbelangend. Die Sozialgesetzbücher lassen keine zweifelsfreien Bezugsgrößen erkennen. Landkreisen und kreisfreien Städte kommt im Rahmen ihrer satzungsgemäßen Ermächtigung Auslegungsspielraum zu. Insoweit bedarf es keiner „Brüningschen Notverordnung“.

einen Königsweg in der Krisenvorsorge gibt es nicht

Eine goldene Brücke zum Schutz der eigenen Werte existiert nicht. Eiserne Übergänge hin zu sicheren Ufern halten jedoch auch.

Überhöhten Zinserwartungen gehen in der Regel auch mit erhöhten Risiken einher. In der heutigen krisenhaften Zeit ist viel gewonnen, wenn vorhandenes Eigentum vor Verlust geschützt ist.