Freiwillige Zusatzversorgung im öffentlichen Dienst (VBLextra)

Im öffentlichen Dienst Beschäftigte können bei der Versorgungsanstalt des Bundes und der Länder (VBL) eine freiwillige Zusatzversorgung, die sogenannte VBLextra, abschließen.

doch rentiert sich diese „ … finanzielle Absicherung für später“ (Eigenwerbung VBL) im Alter?

Die klassische VBL (VBLklassik) ist eine Pflichtversicherung für Arbeitnehmer und Auszubildende des öffentlichen Dienstes. Von Ausnahmen abgesehen, wie beispielsweise bei zeitlich befristeter wissenschaftlicher Tätigkeit im Hochschulbereich, ist dort jeder Angestellte versichert,

- bei dem aufgrund eines Tarifvertrages oder arbeitsvertraglicher Bezugnahme Versicherungspflicht besteht und der

- Arbeitgeber Beteiligter der VBL ist (z.B. Behörden des Bundes und der Länder, kommunale Arbeitgeber, Rentenversicherung).

Zusatzrente aus Entgeltumwandlung in die betriebliche Altersversorgung

Bei Entgeltumwandlung können bei Überschreiten sich jährlich ändernder Freibeträge mit Auszahlungsbeginn Sozialversicherungsbeiträge (sowie Steuern) auf die Zusatzrente anfallen. Deren künftige Höhe lässt sich seriös kaum vorhersagen.

Allerdings läßt sich hier online berechnen, wie hoch die Sozialversicherungsabgaben heute wären, wenn die vertraglich vereinbarte (künftige) Betriebsrente

monatlich

Monatliche Auszahlung der Betriebsrente – Beiträge für Krankenversicherung und Pflegeversicherung online berechnen.

beziehungsweise einmalig ausgezahlt wird.

Kapitalauszahlung der Betriebsrente – Beiträge für Krankenversicherung und Pflegeversicherung online berechnen.

Rechnerisch ist erkennbar, dass Entgeltumwandlung in die betriebliche Altersversorgung (bAV) bereits

- ohne (jährliche) Erhöhungen der Beiträge für Kranken und Pflegeversicherung

ein durchaus nachteiliges Geschäft für Arbeitnehmer sein kann.

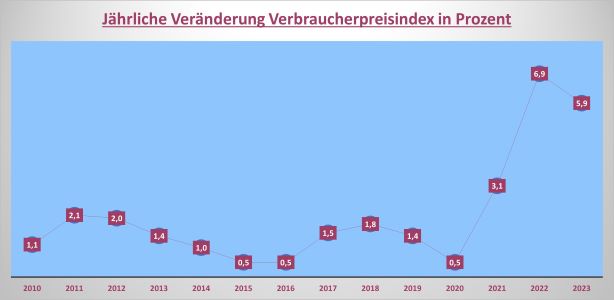

Der Kaufkraftverlust der künftigen Betriebsrente aufgrund

- Inflation (Geldentwertung – hier online berechnen)

Quelle: Bundesamt für Statistik

und der

- Verlust in der gesetzlichen Rente infolge Entgeltumwandlung sowie die

- steuerliche Abgabenlast

wurde dabei noch gar nicht betrachtet.

Um eine Antwort auf die Frage zu finden, ob die

- VBLextra eine „hervorragende Wahl“ (Eigenwerbung VBL) für eine zusätzliche Altersvorsorge sein wird,

ist es zielführend, sich mit den Berechnungsgrundlagen der Einzahlungen und künftigen Rentenauszahlungen näher zu befassen:

Künftige Monatsrente aus der VBLextra – Berechnung

Genau wie die klassische VBL beruht auch die VBLextra auf dem sogenannten Punktemodell.

Um die Anzahl der Versorgungspunkte zu errechnen ist

- zunächst der vom Versicherten freiwillig entrichtete Beitrag durch den sogenannten Regelbeitrag zu dividieren. Dieser Regelbeitrag ist in den Allgemeinen Versicherungsbedingungen „… für die freiwillige Versicherung in Anlehnung an das Punktemodell“ beziffert. Er beläuft sich bei Verträgen, die ab dem 01. Oktober 2016 abgeschlossen wurden, auf 1.200,00 €.

- das Ergebnis ist dann mit dem sogenannten Altersfaktor zu multiplizieren. Dieser ist abhängig von der Differenz zwischen Kalender- und Geburtsjahr.

Berechnungsbeispiel – Ermittlung der Versorgungspunkte:

Annahmen:

Versicherungsnehmer geboren Januar 1984, alleinstehend, fiktiver Eigenbeitrag aus Nettoeinkommen zur VBLextra: 228,48 € / Monat ab April 2024, Rentenbeginn Februar 2051, Absicherung der Risiken Alters-, Erwerbsminderungs- und Hinterbliebenenrenten.

Schritt 1. Errechnung (vorläufiger) Versorgungspunkte

An Versorgungspunkten (VP) werden gutgeschrieben:

Eigenbeitrag 228,48 € x 12 Monate : 1.200,00 € Regelbeitrag = 2,2848 VP

Schritt 2. Bereinigung der (vorläufigen) Versorgungspunkte um Altersfaktor

Dieses Zwischenergebnis ist im Weiteren mit dem sogenannten Altersfaktor zu multiplizieren. Im Lebensalter von 40 Jahren beträgt dieser 0,90.

Somit erhält der Versicherungsnehmer 2,05632 VP (2,2848 * 0,90) gutgeschrieben.

(der Altersfaktor ist abhängig vom Lebensalter des Versicherten. Beispielsweise beträgt dieser bei einem 46jährigen 0,89 und mindert sich mit fortschreitendem Alter weiter)

Schritt 3. Errechnung der Bruttomonatsrente

Um den Rentenanspruch zu ermitteln, ist es erforderlich, die erworbenen Entgeltpunkte mit dem sogenannten Messbetrag zu multiplizieren. Im Jahr 2024 beträgt dieser 4,00 €.

2,05632 Versorgungspunkte x 4,00 Euro Messbetrag = 8,23 € Altersrente/Monat

Da in diesem Beispiel die VBL-Altersrente mit 67 statt bereits mit 65 in Anspruch genommen wird, erhöht sich der Rentenanspruch für 24 Monate um 0,20 % je Monat. Die garantierte Monatsrente beträgt bei einem Zahlbetrag von 2.741,76 € somit 8,63 €.

Bis zum Renteneintritt im Jahr 2051 hat der Beispielrentner einen Beitrag in Höhe von 73.570,56 € in die VBLextra eingezahlt.

Für diese Summe garantiert die VBL künftig eine lebenslange Rente in Höhe von

- 227,71 € monatlich.

Wichtig: Vorstehend ist jedoch zu bedenken, dass die Entgeltumwandlung aus den Bruttobezügen des Arbeitnehmers erfolgt. Das in die Altersversorgung umgewandelte Arbeitsentgelt ist innerhalb bestimmter Höchstgrenzen steuer- und sozialabgabenfrei. Somit mindert sich der steuer- bzw. sozialversicherungspflichtige Bruttoverdienst.

Um zu einer Einschätzung zu gelangen ob sich die Entgeltumwandlung rentiert, ist es sinnvoll, den persönlichen

- Nettoverdienst ohne Entgeltumwandlung

- dem Nettoverdienst nach Entgeltumwandlung

- der angenommenen künftigen Nettorente

gegenüberzustellen.

Auch sollte bedacht werden, dass sich durch die Entgeltumwandung auch die Leistungen bei Krankengeldbezug und aus gesetzlicher Rente mindern.

Lohnt sich die VBLextra?

Es hängt zunächst entscheidend von der Lebenszeit ab, ob Einzahlungen in die VBLextra finanziell rentierlich sind.

Im Weiteren von der künftigen Abgabenlast für Krankenversicherung und Pflegeversicherung, Steuern sowie dem Kaufkraftverlust aufgrund Inflation.

Die Rentenanwartschaft ist unter mitgeltenden Bedingungen garantiert. Nicht garantiert sind hingegen die in den jährlichen Renteninformationen ausgewiesenen Prognoseberechnungen. Es mag sein, dass die künftige Betriebsrente, unter Berücksichtigung etwaiger Gewinnzuschläge von bis zu 20,00 Prozent, deutlich höher ausfallen wird, als die vertraglich garantierte Rente. Sicher ist das keineswegs.

Der Versicherungsnehmer hat jederzeit die Möglichkeit, gegenüber der VBL zu erklären, dass eine bereits abgeschlossene Zusatzversicherung beitragsfrei gestellt werden soll. Die bis zur Beitragsfreistellung erworbenen Rentenanwartschaften bleiben erhalten.

Abschließend ist anzumerken, dass bei Verträgen, die vor dem 01. Oktober 2016 abgeschlossen wurden, höhere Altersfaktoren in die Berechnung der Versorgungspunkte einfliessen.